Actueel

Toelichting besluit toeslag per 1 januari 2023

Op 22 december 2022 heeft het bestuur van pensioenfonds W+B (PF W+B) het besluit genomen om de pensioenen van alle deelnemers per 1 januari 2022 te verhogen met 5 %. Hierover zijn alle deelnemers geïnformeerd via een brief. Onderstaand onderbouwen wij de overwegingen voor dit besluit. De onderbouwing valt uiteen in twee onderdelen:

- de herijking van het toeslagbeleid;

- het éénmalig gebruik van de Algemene Maatregel van Bestuur (AMvB).

1. Herijking toeslagbeleid

1.1 Historie en achtergrond toeslagbeleid bij PF W+B

Begin 2022 heeft het bestuur besloten om het toeslagbeleid te herijken. Aanleiding hiervoor was de gestegen rente en omdat ons toeslagbeleid niet meer voldeed aan de huidige wet- en regelgeving. Daarnaast is er nieuwe regelgeving die eerder indexeren onder voorwaarden mogelijk maakt. Hierover hebben we op onze website in week 48 een toelichting gegeven. Ook in de AVD van juni hebben we aandacht geschonken aan ons toeslagbeleid.

PF W+B maakte sinds jaar en dag gebruik van resultaatsdeling, waar DNB en andere pensioenfondsen het hebben over indexatie of toeslagverlening. Lange tijd was de dekkingsgraad van PF W+B laag en was toeslagverlening of resultaatdeling een ver-van-ons-bed-show. De laatste toeslag bij PF W+B werd verleend in 2008. Eind juni 2022 was de dekkingsgraad echter gestegen tot bijna 117 %. Ook de beleidsdekkingsgraad (de gemiddelde dekkingsgraad van de laatste 12 maanden, deze is maatgevend voor de toeslag) was gestegen tot 106 %. Daarnaast werd de inflatie ook hoger dan ooit, tot zo’n 14,3 % eind oktober. De mogelijkheid tot resultaatdeling kwam daarmee in zicht en onze deelnemers zijn zich dat ook bewust. Dit bewustzijn werd nog eens vergroot doordat veel andere pensioenfondsen inmiddels besloten had tot indexatie van de pensioenen.

Onder de deelnemers leefde de nadrukkelijke wens tot resultaatsdeling. Zo hebben de gepensioneerden in grote getalen, via individuele berichten aan het bestuur, gewezen op de lange periode zonder verhoging van de pensioenen. Ook hebben zij de nadrukkelijke wens geuit om het toeslagbeleid minder prudent te maken waardoor de pensioenen eerder kunnen worden verhoogd.

Het beleid voor resultaatdelings tot 2022 van het PF W+B is als volgt:

- als de beleidsdekkingsgraad lager is dan 100 % + VEV[1] + 5 %, wordt geen toeslag verleend;

- als de beleidsdekkingsgraad hoger is dan 100 % + VEV + 5 %, wordt het volledige overschot als toeslag toegekend.

[1] Vereist Eigen Vermogen, voor PF W+B is dit zo’n 20 %.

In de praktijk betekende dit dat er een hoge grens bestond, een beleidsdekkingsgraad van zo’n 125 %. De filosofie achter dit toeslagbeleid was tweeledig. Enerzijds was het beleid om heel prudent te wachten tot er een grote buffer was voordat toeslagen konden worden verleend (wettelijk mogen al vanaf 110 % beleidsdekkingsgraad toeslagen worden verleend). Anderzijds wilde PF W+B, zodra deze grote buffer was gerealiseerd, het volledige overschot als resultaatdeling direct uitkeren.

Het principe dat hier een rol in speelt is dat PF W+B verliezen snel wil nemen en mogelijke ‘winsten’ ook snel wil uitdelen. Dit in combinatie met prudentie, omdat te snel uitdelen het risico vergroot dat er in de jaren erna - bij tegenvallers - weer zal moeten worden gekort.

In 2019 bleek dat resultaatsdeling niet voldeed aan de wettelijke eis van ‘toekomstbestendig indexeren’. Dit komt erop neer dat PF W+B - na verlening van toeslag - nog voldoende eigen vermogen moet hebben om ook de jaren erna een toeslag te kunnen verlenen. Op basis van deze elk jaar te verlenen toeslag wordt uitgerekend bij welke beleidsdekkingsgraad de volledige inflatie kan worden gecompenseerd. Deze beleidsdekkingsgraad heet de TBI-dekkingsgraad. De maximale toeslagen volgens toekomstbestendig indexeren zijn dan:

- als de beleidsdekkingsgraad lager is dan 110 %, dan mag geen toeslag worden verleend;

- als de beleidsdekkingsgraad hoger is dan 110 % maar lager dan de TBI-dekkingsgraad, dan mag naar rato een toeslag worden verleend die lager is dan de inflatie;

- als de beleidsdekkingsgraad gelijk is aan of hoger is dan de TBI-dekkingsgraad, dan mag een toeslag worden verleend gelijk aan de inflatie[2].

[2] PF W+B moet hiervoor een inflatiemaatstaf definiëren. In de resultaatsdeling was er geen inflatiemaatstaf.

De facto was voor PF W+B de werking van de resultaatsdeling dus:

- als de beleidsdekkingsgraad lager is dan 125 %, wordt geen toeslag verleend;

- als de dekkingsgraad hoger is dan de TBI-dekkingsgraad, wordt een toeslag gelijk aan de inflatie toegekend.

1.2 Overwegingen om het toeslagbeleid aan te passen

De filosofie van het toeslagbeleid van PF W+B was om eerst heel prudent te wachten tot de beleidsdekkingsgraad hoog genoeg is, om daarna zoveel mogelijk resultaat uit te kunnen delen.

Echter, met de regel van toekomstbestendig indexeren, lag de drempel hoog én mocht er vervolgens slechts beperkt een toeslag worden uitgedeeld. Hiermee werd het beleid extreem prudent en dat was niet in lijn met de gewenste prudentie.

Het toeslagbeleid heeft effect op de herstelkracht van PF W+B (tot de vereiste dekkingsgraad van 100 % + VEV). Als er bij een dekkingsgraad onder de vereiste dekkingsgraad geen toeslagen worden verleend, dan is de herstelkracht maximaal. Als er dan wel toeslagen worden verleend, dan zal de herstelkracht afnemen. Het zal dan langer duren voor de vereiste dekkingsgraad wordt bereikt.

1.3 Besluit toeslagbeleid

Op 22 november 2022 heeft het bestuur het besluit genomen om het toeslagbeleid te willen passen. Na toestemming van de directie, instemming van de Ondernemingsraad, en een positief advies van het verantwoordingsorgaan, is dit besluit op 22 december bekrachtigd.

Daarmee voldoet het toeslagbeleid van PF W+B vanaf 22 december aan de wet. Dit betekent dat de ondergrens voor toeslag 110 % (beleidsdekkingsgraad) is. Daarnaast wordt de toeslag begrensd doordat moet worden voldaan aan Toekomstbestendig indexeren (TBI).

In dit toeslagbeleid is de toeslagmaatstaf de CPI alle huishoudens oktober - oktober. Voor dit jaar is dat 14,3 %. Vanwege de wettelijke regels voor toekomstbestendig indexeren is conform het toeslagbeleid de toeslag per 1 januari 2023 1,3 %.

2. Extra toeslag per 1 januari 2023

2.1 Invaren

Naast de toeslag als gevolg van het bijgestelde toeslagbeleid, heeft de Minister de mogelijkheid geboden om éénmalig gebruik te kunnen maken van ruimere voorwaarden. Dit is uitgewerkt in een AMvB. Als de sociale partners (OR en directie) reeds nu de intentie uitspreken om de huidige rechten van de deelnemers om te zetten in het nieuwe pensioenstelsel (het zogenaamde ‘invaren’), dan mag het pensioenfonds volgens de AMvB eerder en meer indexeren:

- vanaf een dekkingsgraad van 105 % in plaats van 110 %;

- de eis van toekomstbestendig indexeren vervalt mits de dekkingsgraad niet onder de 105 % zakt.

De directie en de OR hebben aan PF W+B te kennen gegeven dat zij de intentie hebben om in te varen.

2.2 Gebruik van de AMvB

Nu de intentie om in te varen is uitgesproken, kan gebruik worden gemaakt van de AMvB die van kracht is tot eind 2022. Dat biedt de mogelijkheid om - éénmalig - een hogere toeslag te verlenen. Het bestuur heeft op 22 december besloten om gebruik te maken van deze mogelijkheid. Het verantwoordingsorgaan heeft hierover op 23 december positief advies geadviseerd.

Doordat het bestuur heeft besloten gebruik te maken van de AMvB, heeft het bestuur de mogelijkheid om bovenop de reguliere toeslagverlening van 1,3 % per 1 januari 2023 een extra toeslag per 1 januari 2023 te verlenen.

2.3 Extra toeslag per 1 januari 2023

Hoewel toen nog geen intentie tot invaren was uitgesproken, heeft het bestuur in een overleg op 12 december 2022 overlegd over een mogelijke extra toeslagverlening conform de AMvB. Hiervoor is een cijfermatige verkenning gebruikt van WTW. Het bestuur heeft toen gediscussieerd over de vraag: is een toeslag van 5 % verantwoord en evenwichtig?

Ze concludeerde op basis van de toen beschikbare gegevens dat een toeslag van maximaal 5 % per 1 januari 2023 een verantwoorde keuze leek, maar dat nog een nadere analyse nodig was. Vervolgens is Sprenkels & Verschuren gevraagd om een analyse van een extra toeslag van 3,7 % te doen naar:

- de gevolgen voor de verschillende leeftijdscategorieën;

- de gevolgen voor de verschillende categorieën: werknemers, gewezen werknemers en gepensioneerden;

- de kans op korten bij invaren.

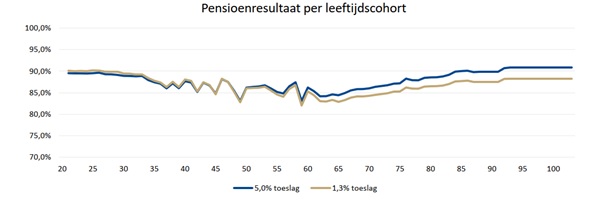

De gevolgen voor de verschillende leeftijdscategorieën staan in de volgende grafiek. Deze laat het pensioenresultaat zien voor alle leeftijden, enerzijds bij een toeslag van 1,3 % en anderzijds bij een toeslag van 5 %. Voor de oudere deelnemers heeft de toeslag een positief effect op het pensioenresultaat. Voor de jongere deelnemers, tot zo’n 50 jaar, heeft het vrijwel geen effect. Het omslagpunt ligt rond de 45 jaar. Vanaf de leeftijd van 65 jaar is er een duidelijke verbetering zichtbaar. Het verschil in pensioenresultaat tussen 1,3 % toeslag en 5 % toeslag is beperkt.

Er is ook gerekend aan de gevolgen voor de verschillende categorieën deelnemers. Door een extra toeslag van 3,7 % gaan werknemers bij invaren gemiddeld 0,6 % minder er op vooruit, gewezen werknemers 0,1 % meer er op vooruit en gepensioneerden 1,5 % meer er op vooruit.

De extra toeslag is gunstig voor ouderen omdat hun uitkeringen al in 2023 omhoog gaan en omdat de verhoging bij invaren minder wordt gedempt. Hierdoor krijgen gepensioneerden bij invaren meer van het uitgedeelde vermogen ten nadele van actieven.

De kans op korten bij invaren is ook bepaald. Bij een toeslag van 1,3 % is bij invaren op 1 januari 2025 kans op korten 4,4 %. Bij een toeslag van 5 % is deze kans op korten 6,8 %. De toename van de kans op korten met 2,4 %-punt is beperkt.

Samengevat: voor de gemiddelde werknemer, gewezen werknemer en gepensioneerde zijn de verschillen in verbetering bij invaren als gevolg van de extra toeslag van 3,7 % beperkt. En voor de verschillende leeftijden zijn de verschillen in het pensioenresultaat door de extra toeslag van 3,7 % beperkt. En de toename van de kans op korten bij invaren is door de extra toeslag van 3,7 % beperkt.

Daarom acht het bestuur een extra toeslag van 3,7 % evenwichtig en in het belang van werknemers, gewezen werknemers en gepensioneerden. Een toeslag van 5 % per 1 januari 2023 is een verantwoorde en evenwichtige keuze.

Overige overwegingen

Om een voldoende hoge dekkingsgraad te hebben voor de transitie naar het nieuwe stelsel wil het bestuur een ondergrens van circa 115 % hanteren waaronder de dekkingsgraad als gevolg van toeslagverlening niet mag zakken. Op basis van de dekkingsgraad van 121,5 % eind oktober (het peilmoment voor het toeslagbeleid) daalt de dekkingsgraad met een toeslag van 5 % naar 115,8 %. Een toeslag van 5 % is bovendien een derde van de maximale toeslag van 14,3 %. Hierdoor blijft PF W+B bij de extra toeslagverlening prudent met betrekking tot het in stand houden van een voldoende hoge dekkingsgraad in het licht van de transitie naar het nieuwe pensioenstelsel. Hierbij wordt voldoende rekening gehouden met de onzekerheid met betrekking tot de invulling van het pensioencontract en de onzekerheid met betrekking tot de financiële markten en de gevolgen voor de nieuwe pensioenregeling ná invaren.

De missie van PF W+B is een zo goed mogelijk pensioen met een evenwichtige balans tussen hoogte, stabiliteit en voorspelbaarheid. Het verlenen van een extra toeslag draagt bij aan een hoger pensioen. Door de extra toeslag te beperken wordt de kans op korten verkleind. Ook draagt dit bij aan de voorspelbaarheid bij invaren. Het bestuur is van mening dat met een toeslag van 5 % (een extra toeslag van 3,7 %) voldaan wordt aan de gewenste evenwichtige balans in de missie.

Op basis van de voorgaande overwegingen heeft het bestuur besloten om een extra toeslag van 3,7 % toe te kennen per 1 januari 2023. Met de reguliere toeslag van 1,3 % per 1 januari 2023 wordt de totale toeslag dan 5 % per 1 januari 2023.

Tenslotte, als u vragen heeft, neem dan gerust contact op met het secretariaat van het pensioenfonds.